直接持股與間接持股,哪個(gè)更節(jié)稅���?

基于稅負(fù)成本以及投資目標(biāo)等方面的考慮�����,選擇何種持股方式廣受個(gè)人投資者關(guān)注��。就具體實(shí)踐而言,個(gè)人股東持股方式主要包括三種:直接持股�����、間接持股(包括公司及合伙企業(yè))����、直接持股與間接持股相結(jié)合。

不同的持股方式對(duì)稅負(fù)及稅務(wù)管理的影響�����,可以從這幾個(gè)方面分析:

1被投資公司的運(yùn)營(yíng)稅負(fù)����,2008年我國(guó)企業(yè)境內(nèi)外企業(yè)所得稅法統(tǒng)一后���,如果被投對(duì)象沒(méi)有享受行業(yè)或區(qū)域性的稅收優(yōu)惠政策���,一般而言,境內(nèi)的公司運(yùn)營(yíng)階段稅負(fù)相當(dāng)�����,企業(yè)所得稅率為25%�;

2被投企業(yè)分配股息紅利回流階段的稅負(fù)���,目前,根據(jù)我國(guó)稅法規(guī)定,對(duì)于居民企業(yè)直接投資于其他居民企業(yè)取得的股息��、紅利等權(quán)益性投資收益是免稅的;相應(yīng)的�,對(duì)于居民企業(yè)從合伙企業(yè)分配的權(quán)益性投資收益���,是不享受該稅收優(yōu)惠待遇的�����;

3投資退出階段,間接持股方式在投資退出時(shí)����,勢(shì)必面臨重復(fù)納稅的問(wèn)題���,同時(shí)個(gè)人在投資退出時(shí),應(yīng)按照稅法規(guī)定繳納一道20%的個(gè)人所得稅����;

4個(gè)人投資者納稅地點(diǎn)���,比如����,按照目前的規(guī)定��,直接投資居民企業(yè)���,股息紅利等收益納稅地點(diǎn)在被投資企業(yè)所在地,由被投資企業(yè)代扣代繳�。

通常而言����,在投資的過(guò)程中,需要建立符合自身商業(yè)計(jì)劃的資本運(yùn)營(yíng)以及投資平臺(tái)����,一方面實(shí)現(xiàn)投資收益的回流��;另一方面可以將投資收益繼續(xù)對(duì)外投資�,并借助投資平臺(tái)實(shí)現(xiàn)并購(gòu)等商業(yè)目的�。

個(gè)人直接持股

個(gè)人直接持股通常是投資者最初始的一種股權(quán)架構(gòu)��,這一組織形態(tài)��,在各個(gè)階段的稅負(fù)成本分析如下:

(一)在運(yùn)營(yíng)階段,個(gè)人分紅后需繳納20%的個(gè)人所得稅�。根據(jù)《個(gè)人所得稅法》第三條�,特許權(quán)使用費(fèi)所得�����,利息���、股息�����、紅利所得��,財(cái)產(chǎn)租賃所得,財(cái)產(chǎn)轉(zhuǎn)讓所得��,偶然所得和其他所得���,適用比例稅率,稅率為20%����。

根據(jù)財(cái)政部、國(guó)家稅務(wù)總局《關(guān)于實(shí)施上市公司股息紅利差別化個(gè)人所得稅政策有關(guān)問(wèn)題的通知》(財(cái)稅[2012]85號(hào))�,個(gè)人從公開發(fā)行和轉(zhuǎn)讓市場(chǎng)取得的上市公司股票���,持股期限在1個(gè)月以內(nèi)(含1個(gè)月)的��,其股息紅利所得全額計(jì)入應(yīng)納稅所得額�;持股期限在1個(gè)月以上至1年(含1年)的��,暫減按50%計(jì)入應(yīng)納稅所得額��;持股期限超過(guò)1年的,暫減按25%計(jì)入應(yīng)納稅所得額���。對(duì)個(gè)人持有的上市公司限售股�����,解禁后取得的股息紅利�����,按照本通知規(guī)定計(jì)算納稅��,持股時(shí)間自解禁日起計(jì)算��;解禁前取得的股息紅利繼續(xù)暫減按50%計(jì)入應(yīng)納稅所得額,適用20%的稅率計(jì)征個(gè)人所得稅��。

(二)就資本運(yùn)作而言����,自然人股東作為主體進(jìn)行并購(gòu)重組��,交易雙方無(wú)法符合“特殊性稅務(wù)處理”的要求���,不能享受遞延納稅的優(yōu)惠待遇;加之國(guó)家稅務(wù)總局《關(guān)于企業(yè)重組業(yè)務(wù)企業(yè)所得稅征收管理若干問(wèn)題的公告》(2015年第48號(hào))明確了企業(yè)重組“當(dāng)事各方中的自然人應(yīng)按個(gè)人所得稅的相關(guān)規(guī)定進(jìn)行稅務(wù)處理”��,而并購(gòu)重組的金額又十分龐大����,導(dǎo)致交易稅負(fù)成本巨大�;從整體來(lái)看,由于現(xiàn)有公司承載基本運(yùn)營(yíng)功能�,個(gè)人股東直接持股不利于公司橫向����、縱向的擴(kuò)張�����,也無(wú)法進(jìn)行避稅的安排�����。

(三)在投資退出過(guò)程中�����,根據(jù)《股權(quán)轉(zhuǎn)讓所得個(gè)人所得稅管理辦法(試行)》���,個(gè)人轉(zhuǎn)讓股權(quán),以股權(quán)轉(zhuǎn)讓收入減除股權(quán)原值和合理費(fèi)用后的余額為應(yīng)納稅所得額����,按“財(cái)產(chǎn)轉(zhuǎn)讓所得”繳納個(gè)人所得稅��。稅率為20%����。若公司并購(gòu)重組后出現(xiàn)三級(jí)子公司�,則在投資退出時(shí)���,需要先交納一道25%的企業(yè)所得稅,然后再繳納一道20%的個(gè)人所得稅�,稅負(fù)較重���。

根據(jù)財(cái)政部、國(guó)家稅務(wù)總局、證監(jiān)會(huì)聯(lián)合發(fā)布的《關(guān)于個(gè)人轉(zhuǎn)讓上市公司限售股所得征收個(gè)人所得稅有關(guān)問(wèn)題的通知》(財(cái)稅[2009]167號(hào))�����,自2010年1月1日起����,針對(duì)IPO形成的限售股����,在上市首日至解禁期間內(nèi)���,由所持有的股票及孳生產(chǎn)生的送���、轉(zhuǎn)股�,按照“財(cái)產(chǎn)轉(zhuǎn)讓所得”���,適用20%的比例稅率征收個(gè)人所得稅����;其中����,應(yīng)納稅所得額=限售股轉(zhuǎn)讓收入-(限售股原值+合理稅費(fèi))���。如果納稅人未能提供完整��、真實(shí)的限售股原值憑證的���,不能準(zhǔn)確計(jì)算限售股原值的���,主管稅務(wù)機(jī)關(guān)一律按限售股轉(zhuǎn)讓收入的15%核定限售股原值及合理稅費(fèi)�����。

根據(jù)《財(cái)政部國(guó)家稅務(wù)總局關(guān)于個(gè)人金融商品買賣等營(yíng)業(yè)稅若干免稅政策的通知》(財(cái)稅[2009]111號(hào))���,“對(duì)個(gè)人(包括個(gè)體工商戶及其他個(gè)人)從事外匯、有價(jià)證券�����、非貨物期貨和其他金融商品買賣業(yè)務(wù)取得的收入暫免征收營(yíng)業(yè)稅”��。因此�,自然人限售股轉(zhuǎn)讓不需要繳納營(yíng)業(yè)稅。

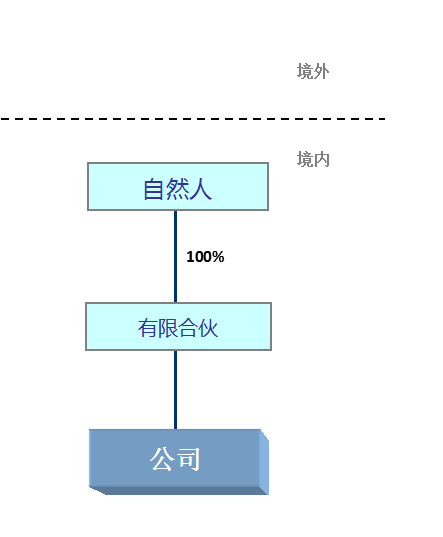

通過(guò)合伙企業(yè)間接持股

通過(guò)合伙企業(yè)間接持股是近年來(lái)許多投資者采納的一種方式����。但是�,必須指出的是��,合伙企業(yè)在稅收上被視為“透明實(shí)體”����,直接針對(duì)股東納稅���,實(shí)行“先分后稅”,因此�����,本質(zhì)上與直接持股并無(wú)實(shí)質(zhì)差異。但是�,借助于合伙企業(yè)可以實(shí)現(xiàn)一個(gè)目的���,就是將個(gè)人的納稅地點(diǎn)由被投資企業(yè)所在地變?yōu)楹匣锲髽I(yè)所在地��。

根據(jù)《關(guān)于合伙企業(yè)合伙人所得稅問(wèn)題的通知》(財(cái)稅[2008]159號(hào))�,合伙企業(yè)年度應(yīng)納稅所得額的范圍是“合伙企業(yè)生產(chǎn)經(jīng)營(yíng)所得和其他所得”���,包括合伙企業(yè)分配給所有合伙人的所得和企業(yè)當(dāng)年留存的所得(利潤(rùn))。具體應(yīng)納稅所得額的計(jì)算按照《關(guān)于個(gè)人獨(dú)資企業(yè)和合伙企業(yè)投資者征收個(gè)人所得稅的規(guī)定》(財(cái)稅[2000]91號(hào))及《關(guān)于調(diào)整個(gè)體工商戶個(gè)人獨(dú)資企業(yè)和合伙企業(yè)個(gè)人所得稅稅前扣除標(biāo)準(zhǔn)有關(guān)問(wèn)題的通知》(財(cái)稅[2008]65號(hào))的有關(guān)規(guī)定執(zhí)行。

(一)關(guān)于限售股轉(zhuǎn)讓的征稅問(wèn)題���。根據(jù)91號(hào)文���,“個(gè)人獨(dú)資企業(yè)和合伙企業(yè)每一納稅年度的收入總額減除成本����、費(fèi)用以及損失后的余額����,作為投資者個(gè)人的生產(chǎn)經(jīng)營(yíng)所得,比照個(gè)人所得稅法的“個(gè)體工商戶的生產(chǎn)經(jīng)營(yíng)所得”應(yīng)稅項(xiàng)目��,適用5%—35%的五級(jí)超額累進(jìn)稅率����,計(jì)算征收個(gè)人所得稅。前款所稱收入總額��,是指企業(yè)從事生產(chǎn)經(jīng)營(yíng)以及與生產(chǎn)經(jīng)營(yíng)有關(guān)的活動(dòng)所取得的各項(xiàng)收入,包括商品(產(chǎn)品)銷售收入��、營(yíng)運(yùn)收入��、勞務(wù)服務(wù)收入、工程價(jià)款收入��、財(cái)產(chǎn)出租或轉(zhuǎn)讓收入�、利息收入、其他業(yè)務(wù)收入和營(yíng)業(yè)外收入”。因此,合伙企業(yè)轉(zhuǎn)讓限售股時(shí)��,自然人合伙人按5%—35%的累進(jìn)稅率繳納個(gè)人所得稅����。

一些地方為了鼓勵(lì)股權(quán)投資類合伙企業(yè)�����,在合伙企業(yè)轉(zhuǎn)讓限售股時(shí)��,自然人合伙人統(tǒng)一按20%的稅率征收個(gè)人所得稅��。例如北京市《關(guān)于促進(jìn)股權(quán)投資基金業(yè)發(fā)展的意見》(京金融辦[2009]5號(hào))規(guī)定����,合伙制股權(quán)基金中個(gè)人合伙人取得的收益�,按照“利息�����、股息����、紅利所得”或者“財(cái)產(chǎn)轉(zhuǎn)讓所得”項(xiàng)目征收個(gè)人所得稅��,稅率為20%��。而且該意見并未對(duì)股權(quán)投資基金的規(guī)模提出約束條件���。

根據(jù)《中華人民共和國(guó)營(yíng)業(yè)稅暫行條例》,外匯�、有價(jià)證券、期貨等金融商品買賣業(yè)務(wù)���,以賣出價(jià)減去買入價(jià)后的余額為營(yíng)業(yè)額�����;根據(jù)《財(cái)政部國(guó)家稅務(wù)總局關(guān)于個(gè)人金融商品買賣等營(yíng)業(yè)稅若干免稅政策的通知》(財(cái)稅[2009]111號(hào))的規(guī)定,合伙企業(yè)與個(gè)人獨(dú)資企業(yè)不屬于個(gè)人的范疇��,不符合免征營(yíng)業(yè)稅的條件。所以�,目前合伙企業(yè)限售股轉(zhuǎn)讓需要交營(yíng)業(yè)稅��,稅目是金融保險(xiǎn)業(yè)����,稅率為5%�。實(shí)踐中�����,由于營(yíng)業(yè)稅是地方稅種����,由省級(jí)以及省級(jí)以下地方分配��,為了鼓勵(lì)股權(quán)投資行業(yè)的發(fā)展��,一些地方政府會(huì)將部分乃至全部營(yíng)業(yè)稅返還�����。

(二)關(guān)于分回的利息、股息���、紅利的征稅問(wèn)題���。根據(jù)《關(guān)于<國(guó)家稅務(wù)總局關(guān)于個(gè)人獨(dú)資企業(yè)和合伙企業(yè)投資者征收個(gè)人所得稅的規(guī)定>執(zhí)行口徑的通知》(國(guó)稅函[2001]84號(hào)),合伙企業(yè)對(duì)外投資分回的利息或者股息�����、紅利��,不并入合伙企業(yè)的收入,而應(yīng)單獨(dú)作為投資者個(gè)人取得的利息���、股息����、紅利所得����,按“利息��、股息���、紅利所得”應(yīng)稅項(xiàng)目計(jì)算繳納個(gè)人所得稅。因此����,自然人通過(guò)合伙企業(yè)持股時(shí)����,取得的股息紅利的個(gè)人所得稅率為20%。

(三)有限合伙型持股平臺(tái)的優(yōu)勢(shì)���。由于有限合伙企業(yè)由普通合伙人執(zhí)行合伙事務(wù)�,而有限合伙人不執(zhí)行合伙事務(wù)�,不得對(duì)外代表有限合伙企業(yè)�,所以普通合伙人可以通過(guò)較少的出資控制合伙企業(yè)���,因此成為國(guó)內(nèi)股權(quán)投資基金和員工持股企業(yè)常見的組織形式。而且相比較于公司型投資平臺(tái)��,尤其在投資退出時(shí)�����,只交納一道個(gè)人所得稅,有其特殊的優(yōu)勢(shì)����。

通過(guò)公司間接持股

相比較于自然人直接持股,該類型在資本運(yùn)作方面有一定的優(yōu)勢(shì)�����,持股平臺(tái)公司僅僅作為投資擴(kuò)張����、資本運(yùn)作的平臺(tái)���,在實(shí)現(xiàn)橫向�、縱向擴(kuò)張時(shí)��,對(duì)現(xiàn)有實(shí)體運(yùn)營(yíng)公司架構(gòu)不會(huì)造成沖擊�����,同時(shí),可以積極申請(qǐng)?zhí)厥庑远悇?wù)處理����,降低交易的稅負(fù)��,降低交易雙方的交易成本�,有利于資本運(yùn)作的順利推進(jìn)�����。

根據(jù)《企業(yè)所得稅法》第二十六條�,符合條件的居民企業(yè)之間的股息���、紅利等權(quán)益性投資收益為免稅收入;根據(jù)《企業(yè)所得稅法實(shí)施條例》���,居民企業(yè)之間的股息���、紅利等權(quán)益性投資收益免稅有兩大條件:一是直接投資��;二是不包括持有股份公司公開發(fā)行股票不足12個(gè)月的情形���,企業(yè)持有上市公司股票不足12個(gè)月的�,上市公司分紅時(shí)要繳納企業(yè)所得稅���。符合上述兩個(gè)條件的,自然人通過(guò)公司間接持股從上市公司取得分紅時(shí)不需要繳納企業(yè)所得稅�����,不會(huì)增加稅負(fù)�����。持股平臺(tái)公司分紅時(shí),自然人股東繳納20%的個(gè)人所得稅��。需要提醒的是�,因?yàn)槌止晒臼欠巧鲜泄荆蚨匀蝗斯蓶|不能享有《關(guān)于實(shí)施上市公司股息紅利差別化個(gè)人所得稅政策有關(guān)問(wèn)題的通知》(財(cái)稅[2012]85號(hào))規(guī)定的應(yīng)納稅所得額暫減優(yōu)惠��。

通過(guò)公司間接持股的缺陷在于�,投資退出過(guò)程中����,需要交兩道以上的稅。公司轉(zhuǎn)讓限售股時(shí)����,公司按25%的稅率繳納企業(yè)所得稅,公司向自然人股東分紅時(shí)��,自然人股東按20%的稅率繳納個(gè)人所得稅。現(xiàn)實(shí)中案例��,2007年中國(guó)平安公司數(shù)千名員工股東通過(guò)三家持股公司代持?jǐn)?shù)百億市值的股票,3年后��,限售股解禁����,按照稅法規(guī)定需要交兩道稅,迫于稅負(fù)壓力�,持股公司進(jìn)行稅收遷移�����,將注冊(cè)地由深圳遷移至西部地區(qū)���,才解決了這一難題。

根據(jù)財(cái)政部���、國(guó)家稅務(wù)總局《關(guān)于股權(quán)轉(zhuǎn)讓有關(guān)營(yíng)業(yè)稅問(wèn)題的通知》(財(cái)稅[2002]191號(hào))第二條,對(duì)股權(quán)轉(zhuǎn)讓不征收營(yíng)業(yè)稅����。本條之“股權(quán)轉(zhuǎn)讓”涵蓋有限責(zé)任公司的股權(quán)轉(zhuǎn)讓和非上市股份有限公司的股份轉(zhuǎn)讓,但不包括上市公司的股票轉(zhuǎn)讓�����。根據(jù)《營(yíng)業(yè)稅暫行條例》�����,外匯���、有價(jià)證券���、期貨等金融商品買賣業(yè)務(wù),以賣出價(jià)減去買入價(jià)后的余額為營(yíng)業(yè)額�。因此��,限售股轉(zhuǎn)讓等股票買賣業(yè)務(wù)屬于金融商品轉(zhuǎn)讓�����,屬于營(yíng)業(yè)稅的“金融保險(xiǎn)業(yè)”稅目�,按照5%的稅率征收營(yíng)業(yè)稅���。

總結(jié)與建議:投資者在確定投資架構(gòu)的過(guò)程中���,還需要結(jié)合商業(yè)目的和計(jì)劃,通過(guò)前邊的分析�����,可以發(fā)現(xiàn)�,不同的持股方式在稅負(fù)方面各有其優(yōu)勢(shì)和缺陷��。自然人投資者�����,應(yīng)結(jié)合實(shí)際情況和發(fā)展規(guī)劃�,選擇最優(yōu)的節(jié)稅持股安排。

(一)在低稅負(fù)地區(qū)成立持股平臺(tái)�����。若選擇間接持股�����,可以將持股平臺(tái)注冊(cè)到有稅收優(yōu)惠(以及財(cái)政返還等)的低稅負(fù)地區(qū)����,尤其部分地區(qū)對(duì)符合條件的公司出臺(tái)了免稅以及財(cái)政返還的政策���。對(duì)于注冊(cè)于低稅負(fù)地區(qū)的公司型持股平臺(tái)��,不僅可以實(shí)現(xiàn)資本運(yùn)作的便利性�,同時(shí)���,可以享受投資退出的低稅負(fù),也為合理限度內(nèi)的避稅安排提供了廣闊空間�����。

(二)充分結(jié)合未來(lái)投資退出、融資等方面的需要�。以公司、合伙企業(yè)持股����,未來(lái)變現(xiàn)時(shí)���,可以在公司、合伙企業(yè)層面上發(fā)生變化����,而無(wú)需直接在擬上市公司層面��。因?yàn)樵跀M上市公司層面變更需要獲得多個(gè)審批部門(如涉及外資的需要省級(jí)以上商務(wù)部門、內(nèi)資的需要省級(jí)以上工商部門)審批同意�、修改公司章程等,程序非常復(fù)雜����。而且����,以公司、合伙企業(yè)持股����,便于將持有的擬上市公司股份質(zhì)押���、信托、融資貸款����,進(jìn)行各項(xiàng)合理融資安排,也可以將中間控股公司注冊(cè)在金融政策較為寬松的地區(qū)�����,如深圳前海��。

(三)投資主體較多,或者投資擬上市公司時(shí)�,可選擇公司型持股平臺(tái)。根據(jù)《首次公開發(fā)行股票并上市管理辦法》要求��,“發(fā)行人的股權(quán)清晰���,控股股東和受控股股東、實(shí)際控制人支配的股東持有的發(fā)行人股份不存在重大權(quán)屬糾紛��。”證監(jiān)會(huì)要求擬上市公司股東持有的股權(quán)不存在委托持股���、信托持股���、工會(huì)持股、超過(guò)200人持股的情況���。針對(duì)投資主體較多����,公司擬上市的情況,可以選擇通過(guò)公司間接持股�。通過(guò)這種持股方式不但可以滿足公司上市的相關(guān)法律要求,還為公司未來(lái)橫向���、縱向擴(kuò)張,自然人股東投資退出與再投資提供了便利和節(jié)稅空間����,而且可以避免對(duì)所投資公司股權(quán)變動(dòng)的影響。

就兩種間接持股的方式而言����,相對(duì)于公司型持股平臺(tái)���,合伙企業(yè)間接持股在投資退出時(shí)有一定的稅收優(yōu)勢(shì)��。但也有其自身的缺點(diǎn):如果按個(gè)體工商戶稅率繳納個(gè)人所得稅,邊際稅率最高可達(dá)35%�,稅負(fù)成本較重��;而且,目前國(guó)內(nèi)合伙企業(yè)的相關(guān)法律法規(guī)仍不健全�,在實(shí)踐中,不同地區(qū)關(guān)于“先分后稅”的解釋�����、納稅時(shí)點(diǎn)等方面存在差別�����,未來(lái)可能面臨政策規(guī)范的風(fēng)險(xiǎn)。因而����,個(gè)人應(yīng)做好投資規(guī)劃,謹(jǐn)慎選擇不同的持股類型�����。